経営方針・お客さま本位の業務運営について

経営方針

Mission(経営理念)

私たちワイズメンコーポレーションは、お客さまに信頼され安心をお届けし続けるよう、従業員の幸福を第一に考え、保険会社とともに繁栄し続けます。

Value(行動指針)

私たちワイズメンコーポレーションは、常にお客さまと従業員、保険会社、三者の信頼が得られるよう相手を理解したうえで、課題解決に誠実に取り組みます。

Vision(理想とする姿)

保険を通じて社会に貢献する。

お客さま本位の業務運営方針

Ⅰ. お客さま本位の業務運営に関する方針の策定・公表等

私たちワイズメンコーポレーション(以下、当社)は、複数の保険会社の商品を取り扱う乗合保険代理店として、お客さまに信頼され安心をお届けし続けられるよう、全ての業務運営について「お客さま本位の業務運営に関する方針」を策定し、その取り組み状況を定期的に公表してまいります。

また、高い職業倫理観を常に持ち、全社員が企業理念を共有し、お客さま本位の業務運営を実現する企業文化を築き上げてまいります。

また、高い職業倫理観を常に持ち、全社員が企業理念を共有し、お客さま本位の業務運営を実現する企業文化を築き上げてまいります。

Ⅱ. お客さまの最善の利益の追求

当社は、お客さまへのより良いサービスの提供、お客さまの最善の利益の追求を図るために、従業員の能力・専門性・職業倫理を高める教育・研修を継続的に行い、従業員一人一人が高度な専門性と職業倫理を保持したプロフェッショナルとしての意識を持ち、実践できる企業文化の確立に努め、誠実・公正に業務を行います。

◆対応状況

- 面談記録と意向把握シートの照合により点検を実施し、お客さまのニーズに沿った情報提供、商品提供ができているか確認を行います。

- お客さまからいただいたお声を従業員に共有し、更なるサービス向上を目指します。

Ⅲ. 利益相反の適切な管理

当社は、お客さまの利益が不当に害される事の無いよう、その恐れがある取引を適切に管理するための体制を整備・確立し、適切な業務の管理・遂行に努めてまいります。

◆対応状況

- 従業員に対し、毎月、教育研修・コンプライアンス研修を実施し、定期的に習熟度を測る確認テストを行うことで実効性を確認いたします。

- 保険会社からの販売手数料に左右される商品の提供にならないよう、適切に管理運営いたします。

- お客さまの利益を不当に害することなく商品を提供するために、多くの商品の中からお客さまに最適な取扱商品を選定できるよう、商品ラインナップの見直しを行うとともに、年に1回以上、推奨商品の見直しを行います。

- 万が一、ご契約が早期に消滅、または不成立、クーリングオフが発生した場合には、その原因究明に努め、募集上の品質に問題が発見された場合は、募集人に必要な指導を行い、再発防止に取り組みます。

Ⅳ. 手数料等の明確化

当社は、お客さまが負担する保険料やその他費用について、それらがどの様なサービスに基づく対価であるかを理解していただけるよう説明に努めてまいります。

◆対応状況

- 変額保険・外貨建て保険等の特定保険契約商品を取り扱っておりますが、特定保険契約には、お客さまにご負担いただく費用を保険料や積立金から控除される保険商品があります(変額保険の特別勘定運営費用、外貨建て保険の為替手数料、解約控除費用等)。 このような保険商品を推奨・販売する場合には、取扱保険会社のパンフレットや契約締結前交付文書等を使用して、どのようなサービスの対価であるのか等をお客さまにご理解いただくように、分かりやすく丁寧に説明してまいります。

Ⅴ. お客さまへの重要な情報の分かりやすい提供

当社は、お客さまの判断や意思決定に必要となる重要な情報や知っておくべき情報等を、容易に理解できるよう積極的な説明・提供に努めます。

特に、為替・市場リスクの有する商品や複雑な商品等をご提案する場合、お客さまにとって不利益となる事項などのご契約上特に重要な情報については、より丁寧な情報の提供・説明に努めてまいります。

特に、為替・市場リスクの有する商品や複雑な商品等をご提案する場合、お客さまにとって不利益となる事項などのご契約上特に重要な情報については、より丁寧な情報の提供・説明に努めてまいります。

◆対応状況

- お客さまへの保険商品のご案内に際し、複数の保険商品の販売・推奨を行う場合には当社の『商品提案・推奨する保険商品(会社)に関する方針(※)』に則り、適切に保険募集を実施してまいります。

- 公的保険制度や生命保険、損害保険の基本的な仕組みなど、必要な情報を提供すると共に、難しい専門用語を使わず、平易な言葉でお客さまが理解できるよう努めてまいります。

(※)『商品提案・推奨する保険商品(会社)に関する方針』

当社では、生命保険に関しては、前年度12ヶ月間の販売実績、保険商品の独自性、サービス内容等を考慮の上、取扱い保険商品の中から保険種類毎に推奨商品を定めております。

損害保険に関しては、当社は東京海上日動火災保険株式会社とのアライアンスにより、中小企業のお客さまの開拓、福利厚生サービスの提供、BCP(事業継続計画)などリスクコンサルティングに力をいれていく方針であり、同社を推奨会社と定めさせていただいております。 当社が定める推奨商品(会社)の中から、お客さまの意向をもとに絞込みを行いご提案させていただきますが、お客さまのご要望・健康状態等によっては、推奨商品以外をご提案させていただく場合がございます。また、特定の保険商品(会社)をご希望の際には、取扱い保険商品(会社)の範囲内で、ご希望に沿ったご提案をさせていただきますので、お気軽に担当者へお申し付けください。

当社では、生命保険に関しては、前年度12ヶ月間の販売実績、保険商品の独自性、サービス内容等を考慮の上、取扱い保険商品の中から保険種類毎に推奨商品を定めております。

損害保険に関しては、当社は東京海上日動火災保険株式会社とのアライアンスにより、中小企業のお客さまの開拓、福利厚生サービスの提供、BCP(事業継続計画)などリスクコンサルティングに力をいれていく方針であり、同社を推奨会社と定めさせていただいております。 当社が定める推奨商品(会社)の中から、お客さまの意向をもとに絞込みを行いご提案させていただきますが、お客さまのご要望・健康状態等によっては、推奨商品以外をご提案させていただく場合がございます。また、特定の保険商品(会社)をご希望の際には、取扱い保険商品(会社)の範囲内で、ご希望に沿ったご提案をさせていただきますので、お気軽に担当者へお申し付けください。

Ⅵ. お客さまに適したサービスの提供

当社は、お客さまのご意向・ニーズ等を適切に把握し、保険商品やサービスの比較推奨を行い、お客さまの意向に沿ったものかを確認して契約の締結を行います。ご高齢のお客さまなど特に配慮を必要とされるお客さまについては、商品の内容や仕組みについて誤解が生じることがないようお客さまの特性に応じた最適なサービスの提供に努めてまいります。

◆対応状況

- お客さま一人一人の状況・属性に合わせた最適なサービスの提供に努めます。リスクの高い商品をご提案する際やご高齢のお客さま・配慮を必要とされるお客さまへご提案する際には、誤認を招かないよう、より丁寧で適切な対応を行います。

- 加入後のお客さまへの保険金・給付金の請求手続き、事故や災害等万一の際の対応、契約内容の変更などアフターフォローを保険代理店として最も重要な責務と考えております。お客さまに安心感とプロフェッショナルなサービスをお届けできるよう、従業員のスキルアップに努め、募集対応にかかるプロセスの記録や情報の管理を行います。

Ⅶ. 従業員に対する適切な動機づけ

当社は、お客さま本位の業務運営・お客さまの最善の利益を追求するためには従業員が幸福である事が不可欠と考えております。

その為、従業員が幸福を感じる事の出来る業績評価体系、報酬制度や教育支援・研修制度の構築に努めてまいります。

その為、従業員が幸福を感じる事の出来る業績評価体系、報酬制度や教育支援・研修制度の構築に努めてまいります。

◆対応状況

- 保険募集の各種マニュアルを独自で作成し、定期的な研修を通して徹底します。各種マニュアルは必要に応じて適宜見直しをおこない、改訂を行います。

- お客さまへ最高のサービスをご提供するために、FP資格等の専門資格の取得を推進いたします。

- ルールをベースとした組織運営を行い、会社・部署・個人の適切な目標設定と評価基準を明確化します。

- 役割に責任権限と明確な評価を紐づけることで、個々人のパフォーマンスを高め、継続的な組織としての生産性の向上に努めます。

- 従業員に対して様々な研修を継続的に実施し、お客さまへ最適なサービスの提供ができるよう取り組んでまいります。

「お客さま本位の業務運営に係る方針」の成果指標(KPI)の設定について

株式会社ワイズメンコーポレーション(以下、当社)は「お客さま本位の業務運営に係る方針」に基づく取り組みの進捗状況について把握し、その取り組みをより一層推進するための成果指標(KPI)を以下の通り設定致します。

成果指標(KPI)

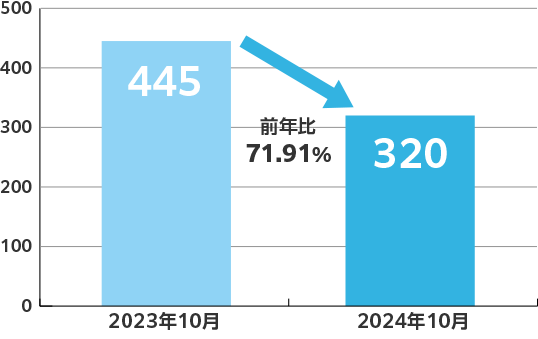

Ⅰ . 新規顧客件数

当社は長くお客さまをお守りするためには、企業(当社)の繁栄が必要と考えています。 その為には、ご契約を頂いているお客さまに満足頂くだけでなく、新規のご契約者様の数を増やすことを最重要と捉え、より多くのお客さまから信頼され、安心をお届けし続ける企業を目指してまいります。

Ⅱ . 生命保険契約継続率・損害保険収入保険料

当社は生命保険では長くご契約を継続頂いている事が、損害保険では収入保険料が、それぞれ当社のサービスに対するお客さまからの評価・信頼を頂いている成果であり、お客さまの満足度を示す指標の一つとして捉えております。 その指標としての生命保険契約の継続率と損害保険の収入保険料を高められるよう努めてまいります。

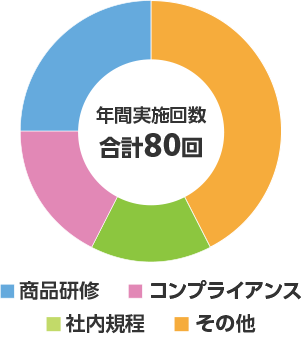

Ⅲ . 研修の実施回数と研修内容

当社は人材の成長が企業を永続的な発展へと導き、ひいてはお客さまを長くお守りする事に繋がると考えております。その考えを基に、月に1回以上研修を実施し、人材の成長・品質向上に努めてまいります。

成果指標(KPI)

Ⅰ . 新規顧客件数

当社は長くお客さまをお守りするためには、企業(当社)の繁栄が必要と考えています。 その為には、ご契約を頂いているお客さまに満足頂くだけでなく、新規のご契約者様の数を増やすことを最重要と捉え、より多くのお客さまから信頼され、安心をお届けし続ける企業を目指してまいります。

2023年10月 445名 → 2024年10月 320名

※2024年10月末時点数値

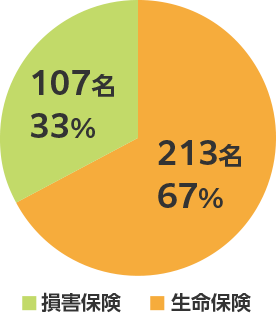

新規ご契約者数

新規ご契約者数 内訳

※新規ご契約者様の内、生命保険と損害保険を同時にご契約いただいた場合は、「生命保険」でカウントしています。

Ⅱ . 生命保険契約継続率・損害保険収入保険料

当社は生命保険では長くご契約を継続頂いている事が、損害保険では収入保険料が、それぞれ当社のサービスに対するお客さまからの評価・信頼を頂いている成果であり、お客さまの満足度を示す指標の一つとして捉えております。 その指標としての生命保険契約の継続率と損害保険の収入保険料を高められるよう努めてまいります。

①生命保険契約継続率

(各社の定める基準により算出しています)

※2024年10月末時点数値

| 保険会社 | 継続率(%) | 算出基準 |

|---|---|---|

| あいおい生命 | 91.00 | IQA24 |

| アクサ生命 | 99.00 | IQA24 |

| アフラック | 82.30 | IQA24 |

| あんしん生命 | 94.40 | IQA24 |

| FWD生命 | 89.00 | IQA24 |

| エヌエヌ生命 | 100.00 | IQA24 |

| オリックス生命 | 97.10 | IQA24 |

| ジブラルタ生命 | 99.50 | IQA24 |

| ソニー生命 | 92.22 | IQA24 |

| ニッセイ・ウェルス生命 | 0 ※1 | IQA24 |

| 日本生命 | 100.00 | 直近25ヶ月継続率※2 |

| ひまわり生命 | 94.40 | IQA24 |

| マニュライフ生命 | 100.00 | IQA24 |

| メットライフ | 98.70 | IQA24 |

※1・・・ニッセイ・ウェルス生命は算出期間中にお預かりした契約がなかったため、0%となっている。

算出基準について

IQA24

⇒

基準年月より過去24か月間に成立した契約のうち、基準年月において残存している契約の割合(保有年換算保険料ベース)

(※2)上記 「24か月間」を25か月間に読み替えるものとする

②損害保険収入保険料

(ご契約をお預かりしているお客さまより受け取った保険料を指します)

※2024年10月末時点数値

| 保険会社 | 収入保険料 (単位:千円) |

|---|---|

| あいおいニッセイ同和損保 | 35,688 |

| AIG傷害保険 | 71,156 |

| SBI損保 | 991 |

| セコム | 9,025 |

| SOMPOダイレクト | 11,459 |

| 保険会社 | 収入保険料 (単位:千円) |

|---|---|

| ソニー損保 | 11,242 |

| 損害保険ジャパン | 74,714 |

| Chubb損害保険 | 8,253 |

| 東京海上 | 137,851 |

| 三井住友海上 | 49,369 |

Ⅲ . 研修の実施回数と研修内容

当社は人材の成長が企業を永続的な発展へと導き、ひいてはお客さまを長くお守りする事に繋がると考えております。その考えを基に、月に1回以上研修を実施し、人材の成長・品質向上に努めてまいります。

研修内容内訳

※2024年10月末時点数値

| 研修内容 | 内訳(回) |

|---|---|

| 商品研修 | 20 |

| コンプライアンス | 14 |

| 社内規定 | 12 |

| その他 | 34 |

※全社員参加・受講の研修のみをカウントしております。

一部社員のみが対象の研修、個人が任意で参加・受講した研修やセミナーは含まれておりません。

一部社員のみが対象の研修、個人が任意で参加・受講した研修やセミナーは含まれておりません。

当社では、これまでお客さまに信頼され安心をお届けし続けるよう業務運営に努めてまいりました。

今後も、これまで以上にお客さまに信頼され安心を届け続けられるよう「お客さま本位の業務運営」のさらなる推進に従業員一丸で取り組んでまいります。

2024年11月1日

代表取締役 北野真史

掲載・更新年月日:2024年6月1日

金融庁 「顧客本位の業務運営に関する原則」 との対応関係表

金融事業者の名称

株式会社ワイズメンコーポレーション

■取組方針掲載ページのURL:

https://www.wisemen.co.jp/company/salespolicy/

■取組状況掲載ページのURL:

https://www.wisemen.co.jp/company/salespolicy/

| 原 則 | 実施・不実施 | 取組方針の該当箇所 | 取組状況の該当箇所 | ||

| 原則2 | 【顧客の最善の利益の追求】 金融事業者は、高度の専門性と職業倫理を保持し、顧客に対して誠実・公正に業務を行い、顧客の最善の利益を図るべきである。金融事業者は、こうした業務運営が企業文化として定着するよう努めるべきである。 | 実施 | <お客さま本位の業務運営方針>

Ⅱ お客さまの最善の利益の追求 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)>

Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 Ⅲ 研修の実施回数と研修内容 |

|

| (注) | 金融事業者は、顧客との取引に際し、顧客本位の良質なサービスを提供し、顧客の最善の利益を図ることにより、自らの安定した顧客基盤と収益の確保につなげていくことを目指すべきである。 | 実施 | <お客さま本位の業務運営方針>

Ⅱ お客さまの最善の利益の追求 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)>

Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 Ⅲ 研修の実施回数と研修内容 |

|

| 原則3 | 【利益相反の適切な管理】 金融事業者は、取引における顧客との利益相反の可能性について正確に把握し、利益相反の可能性がある場合には、当該利益相反を適切に管理すべきである。金融事業者は、そのための具体的な対応方針をあらかじめ策定すべきである。 |

実施 | <お客さま本位の業務運営方針>

Ⅲ 利益相反の適切な管理 |

<成果指標(KPI)>

Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注) | 金融事業者は、利益相反の可能性を判断するに当たって、例えば、以下の事情が取引又は業務に及ぼす影響についても考慮すべきである。

・販売会社が、金融商品の顧客への販売・推奨等に伴って、当該商品の提供会社から、委託手数料等の支払を受ける場合 ・販売会社が、同一グループに属する別の会社から提供を受けた商品を販売・推奨等する場合 ・同一主体又はグループ内に法人営業部門と運用部門を有しており、当該運用部門が、資産の運用先に法人営業部門が取引関係等を有する企業を選ぶ場合 |

実施 | <お客さま本位の業務運営方針>

Ⅲ 利益相反の適切な管理 |

<成果指標(KPI)>

Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| 原則4 | 【手数料等の明確化】 金融事業者は、名目を問わず、顧客が負担する手数料その他の費用の詳細を、当該手数料等がどのようなサービスの対価に関するものかを含め、顧客が理解できるよう情報提供すべきである。 |

実施 | <お客さま本位の業務運営方針>

Ⅳ 手数料等の明確化 |

<成果指標(KPI)>

Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| 原則5 | 【重要な情報の分かりやすい提供】 金融事業者は、顧客との情報の非対称性があることを踏まえ、上記原則4に示された事項のほか、金融商品・サービスの販売・推奨等に係る重要な情報を顧客が理解できるよう分かりやすく提供すべきである。 |

実施 | <お客さま本位の業務運営方針>

Ⅲ 利益相反の適切な管理 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)>

Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注1) | 重要な情報には以下の内容が含まれるべきである。

・顧客に対して販売・推奨等を行う金融商品・サービスの基本的な利益(リターン)、損失その他のリスク、取引条件 ・顧客に対して販売・推奨等を行う金融商品の組成に携わる金融事業者が販売対象として想定する顧客属性 ・顧客に対して販売・推奨等を行う金融商品・サービスの選定理由(顧客のニーズ及び意向を踏まえたものであると判断する理由を含む) ・顧客に販売・推奨等を行う金融商品・サービスについて、顧客との利益相反の可能性がある場合には、その具体的内容(第三者から受け取る手数料等を含む)及びこれが取引又は業務に及ぼす影響 |

実施 | <お客さま本位の業務運営方針>

Ⅲ 利益相反の適切な管理 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)>

Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注2) | 金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等する場合には、個別に購入することが可能であるか否かを顧客に示すとともに、パッケージ化する場合としない場合を顧客が比較することが可能となるよう、それぞれの重要な情報について提供すべきである((注2)~(注5)は手数料等の情報を提供する場合においても同じ)。 | 非該当 | 複数の金融商品・サービスをパッケージとして販売・推奨等することはないため。 | 複数の金融商品・サービスをパッケージとして販売・推奨等することはないため。 | |

| (注3) | 金融事業者は、顧客の取引経験や金融知識を考慮の上、明確、平易であって、誤解を招くことのない誠実な内容の情報提供を行うべきである。 | 実施 | <お客さま本位の業務運営方針>

Ⅳ 手数料等の明確化 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)>

Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注4) | 金融事業者は、顧客に対して販売・推奨等を行う金融商品・サービスの複雑さに見合った情報提供を、分かりやすく行うべきである。単純でリスクの低い商品の販売・推奨等を行う場合には簡潔な情報提供とする一方、複雑又はリスクの高い商品の販売・推奨等を行う場合には、顧客において同種の商品の内容と比較することが容易となるように配意した資料を用いつつ、リスクとリターンの関係など基本的な構造を含め、より分かりやすく丁寧な情報提供がなされるよう工夫すべきである。 | 実施 | <お客さま本位の業務運営方針>

Ⅳ 手数料等の明確化 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)>

Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注5) | 金融事業者は、顧客に対して情報を提供する際には、情報を重要性に応じて区別し、より重要な情報については特に強調するなどして顧客の注意を促すべきである。 | 実施 | <お客さま本位の業務運営方針>

Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)>

Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| 原則6 | 【顧客にふさわしいサービスの提供】

金融事業者は、顧客の資産状況、取引経験、知識及び取 引目的・ニーズを把握し、当該顧客にふさわしい金融商品・サービスの組成、販売・推奨等を行うべきである。 |

実施 | <お客さま本位の業務運営方針>

Ⅳ 手数料等の明確化 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)>

Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注1) | 金融事業者は、金融商品・サービスの販売・推奨等に関し、以下の点に留意すべきである。

・顧客の意向を確認した上で、まず、顧客のライフプラン等を踏まえた目標資産額や安全資産と投資性資産の適切な割合を検討し、それに基づき、具体的な金融商品・サービスの提案を行うこと ・具体的な金融商品・サービスの提案は、自らが取り扱う金融商品・サービスについて、各業法の枠を超えて横断的に、類似商品・サービスや代替商品・サービスの内容(手数料を含む)と比較しながら行うこと ・金融商品・サービスの販売後において、顧客の意向に基づき、長期的な視点にも配慮した適切なフォローアップを行うこと |

実施 | <お客さま本位の業務運営方針>

Ⅳ 手数料等の明確化 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)>

Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注2) | 金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等する場合には、当該パッケージ全体が当該顧客にふさわしいかについて留意すべきである。 | 非該当 | 複数の金融商品・サービスをパッケージとして販売・推奨等することはないため。 | 複数の金融商品・サービスをパッケージとして販売・推奨等することはないため。 | |

| (注3) | 金融商品の組成に携わる金融事業者は、商品の組成に当たり、商品の特性を踏まえて、販売対象として想定する顧客属性を特定・公表するとともに、商品の販売に携わる金融事業者においてそれに沿 った販売がなされるよう留意すべきである。 | 非該当 | 乗合代理店であり、金融商品の組成に関わらないため。 | 乗合代理店であり、金融商品の組成に関わらないため。 | |

| (注4) | 金融事業者は、特に、複雑又はリスクの高い金融商品の販売・推奨等を行う場合や、金融取引被害を受けやすい属性の顧客グループに対して商品の販売・推奨等を行う場合には、商品や顧客の属性に応 じ、当該商品の販売・推奨等が適当かより慎重に審査すべきである。 | 実施 | <お客さま本位の業務運営方針>

Ⅳ 手数料等の明確化 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)>

Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注5) | 金融事業者は、従業員がその取り扱う金融商品の仕組み等に係る理解を深めるよう努めるとともに、顧客に対して、その属性に応じ、金融取引に関する基本的な知識を得られるための情報提供を積極的に行うべきである。 | 実施 | <お客さま本位の業務運営方針>

Ⅱ お客さまの最善の利益の追求 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)>

Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 Ⅲ 研修の実施回数と研修内容 |

|

| 原則7 | 【従業員に対する適切な動機づけの枠組み等】

金融事業者は、顧客の最善の利益を追求するための行動、顧客の公正な取扱い、利益相反の適切な管理等を促進するように設計された報酬・業績評価体系、従業員研修その他の適切な動機づけの枠組みや適切なガバナンス体制を整備すべきである。 |

実施 | <お客さま本位の業務運営方針>

Ⅲ 利益相反の適切な管理 Ⅶ 従業員に対する適切な動機づけ |

<成果指標(KPI)>

Ⅱ 生命保険契約継続率・損害保険収入保険料 Ⅲ 研修の実施回数と研修内容 |

|

| (注) | 金融事業者は、各原則(これらに付されている注を含む)に関して実施する内容及び実施しない代わりに講じる代替策の内容について、これらに携わる従業員に周知するとともに、当該従業員の業務を支援・検証するための体制を整備すべきである。 | 実施 | <お客さま本位の業務運営方針>

Ⅱ お客さまの最善の利益の追求 Ⅶ 従業員に対する適切な動機づけ |

<成果指標(KPI)>

Ⅲ 研修の実施回数と研修内容 |

|

| 原 則 | 実施・不実施 | 取組方針の該当箇所 | 取組状況の該当箇所 | ||

| 原則2 | 【顧客の最善の利益の追求】 金融事業者は、高度の専門性と職業倫理を保持し、 顧客に対して誠実・公正に業務を行い、顧客の最善の利益を図るべきである。 金融事業者は、こうした業務運営が企業文化として定着するよう努めるべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅱ お客さまの最善の利益の追求 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)> Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 Ⅲ 研修の実施回数と研修内容 |

|

| (注) | 金融事業者は、顧客との取引に際し、 顧客本位の良質なサービスを提供し、顧客の最善の利益を図ることにより、 の安定した顧客基盤と収益の確保につなげていくことを目指すべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅱ お客さまの最善の利益の追求 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)> Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 Ⅲ 研修の実施回数と研修内容 |

|

| 原則3 | 【利益相反の適切な管理】 金融事業者は、取引における顧客との利益相反の可能性について正確に把握し、 利益相反の可能性がある場合には、当該利益相反を適切に管理すべきである。 金融事業者は、そのための具体的な対応方針をあらかじめ策定すべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅲ 利益相反の適切な管理 |

<成果指標(KPI)> Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注) | 金融事業者は、利益相反の可能性を判断するに当たって、 例えば、以下の事情が取引又は業務に及ぼす影響についても考慮すべきである。 ・販売会社が、金融商品の顧客への販売・推奨等に伴って、 当該商品の提供会社から、委託手数 料等の支払を受ける場合 ・販売会社が、同一グループに属する別の会社から提供を受けた商品を販売・推奨等する場合 ・同一主体又はグループ内に法人営業部門と運用部門を有しており、 当該運用部門が、資産の運用先に法人営業部門が取引関係等を有する企業を選ぶ場合 |

実施 | <お客さま本位の業務運営方針> Ⅲ 利益相反の適切な管理 |

<成果指標(KPI)> Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| 原則4 | 【手数料等の明確化】 金融事業者は、名目を問わず、顧客が負担する手数料その他の費用の詳細を、 当該手数料等がどのようなサービスの対価に関するものかを含め、 顧客が理解できるよう情報提供すべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅳ 手数料等の明確化 |

<成果指標(KPI)> Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| 原則5 | 【重要な情報の分かりやすい提供】 金融事業者は、顧客との情報の非対称性があることを踏まえ、 上記原則4に示された事項のほか、金融商品・サービスの販売・推奨等に係る重要な情報を 顧客が理解できるよう分かりやすく提供すべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅲ 利益相反の適切な管理 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)> Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注1) | 重要な情報には以下の内容が含まれるべきである。 ・顧客に対して販売・推奨等を行う金融商品・サービスの基本的な利益(リターン)、 損失その他のリスク、取引条件 ・顧客に対して販売・推奨等を行う金融商品の組成に携わる金融事業者が販売対象として想定する顧客属性 ・顧客に対して販売・推奨等を行う金融商品・サービスの選定理由 (顧客のニーズ及び意向を踏まえたものであると判断する理由を含む) ・顧客に販売・推奨等を行う金融商品・サービスについて、顧客との利益相反の可能性がある場合には、 その具体的内容(第三者から受け取る手数料等を含む)及びこれが取引又は業務に及ぼす影響 |

実施 | <お客さま本位の業務運営方針> Ⅲ 利益相反の適切な管理 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)> Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注2) | 金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等する場合には、 個別に購入することが可能であるか否かを顧客に示すとともに、 パッケージ化する場合としない場合を顧客が比較することが可能となるよう、 それぞれの重要な情報について提供すべきである ((注2)~(注5)は手数料等の情報を提供する場合においても同じ)。 |

非該当 | 複数の金融商品・サービスをパッケージとして 販売・推奨等することはないため。 |

複数の金融商品・サービスをパッケージとして 販売・推奨等することはないため。 |

|

| (注3) | 金融事業者は、顧客の取引経験や金融知識を考慮の上、明確、平易であって、 誤解を招くことのない誠実な内容の情報提供を行うべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅳ 手数料等の明確化 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)> Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注4) | 金融事業者は、顧客に対して販売・推奨等を行う金融商品・サービスの 複雑さに見合った情報提供を、分かりやすく行うべきである。 単純でリスクの低い商品の販売・推奨等を行う場合には簡潔な情報提供とする一方、 複雑又はリスクの高い商品の販売・推奨等を行う場合には、 顧客において同種の商品の内容と比較することが容易となるように配意した資料を用いつつ、 リスクとリターンの関係など基本的な構造を含め、 より分かりやすく丁寧な情報提供がなされるよう工夫すべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅳ 手数料等の明確化 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)> Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注5) | 金融事業者は、顧客に対して情報を提供する際には、情報を重要性に応じて区別し、 より重要な情報については特に強調するなどして顧客の注意を促すべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)> Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| 原則6 | 【顧客にふさわしいサービスの提供】 金融事業者は、顧客の資産状況、取引経験、知識及び取 引目的・ニーズを把握し、 当該顧客にふさわしい金融商品・サービスの組成、販売・推奨等を行うべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅳ 手数料等の明確化 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)> Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注1) | 金融事業者は、金融商品・サービスの販売・推奨等に関し、以下の点に留意すべきである。 ・顧客の意向を確認した上で、まず、顧客のライフプラン等を踏まえた目標資産額や安全資産と投資性資産の適切な割合を検討し、 それに基づき、具体的な金融商品・サービスの提案を行うこと ・具体的な金融商品・サービスの提案は、自らが取り扱う金融商品・サービスについて、 各業法の枠を超えて横断的に、類似商品・サービスや代替商品・サービスの内容(手数料を含む)と比較しながら行うこと ・金融商品・サービスの販売後において、顧客の意向に基づき、長期的な視点にも配慮した適切なフォローアップを行うこと |

実施 | <お客さま本位の業務運営方針> Ⅳ 手数料等の明確化 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)> Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注2) | 金融事業者は、複数の金融商品・サービスをパッケージとして販売・推奨等する場合には、 当該パッケージ全体が当該顧客にふさわしいかについて留意すべきである。 |

非該当 | 複数の金融商品・サービスをパッケージとして 販売・推奨等することはないため。 |

複数の金融商品・サービスをパッケージとして 販売・推奨等することはないため。 |

|

| (注3) | 金融商品の組成に携わる金融事業者は、商品の組成に当たり、商品の特性を踏まえて、 販売対象として想定する顧客属性を特定・公表するとともに、 商品の販売に携わる金融事業者においてそれに沿った販売がなされるよう留意すべきである。 |

非該当 | 乗合代理店であり、金融商品の組成に関わらないため。 | 乗合代理店であり、金融商品の組成に関わらないため。 | |

| (注4) | 金融事業者は、特に、複雑又はリスクの高い金融商品の販売・推奨等を行う場合や、 金融取引被害を受けやすい属性の顧客グループに対して商品の販売・推奨等を行う場合には、 商品や顧客の属性に応 じ、当該商品の販売・推奨等が適当かより慎重に審査すべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅳ 手数料等の明確化 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)> Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 |

|

| (注5) | 金融事業者は、従業員がその取り扱う金融商品の仕組み等に係る理解を深めるよう努めるとともに、 顧客に対して、その属性に応じ、金融取引に関する基本的な知識を得られるための情報提供を積極的に行うべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅱ お客さまの最善の利益の追求 Ⅴ お客さまへの重要な情報の分かりやすい提供 Ⅵ お客さまに適したサービスの提供 |

<成果指標(KPI)> Ⅰ 新規顧客件数 Ⅱ 生命保険契約継続率・損害保険収入保険料 Ⅲ 研修の実施回数と研修内容 |

|

| 原則7 | 【従業員に対する適切な動機づけの枠組み等】 金融事業者は、顧客の最善の利益を追求するための行動、顧客の公正な取扱い、 利益相反の適切な管理等を促進するように設計された報酬・業績評価体系、 従業員研修その他の適切な動機づけの枠組みや適切なガバナンス体制を整備すべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅲ 利益相反の適切な管理 Ⅶ 従業員に対する適切な動機づけ |

<成果指標(KPI)> Ⅱ 生命保険契約継続率・損害保険収入保険料 Ⅲ 研修の実施回数と研修内容 |

|

| (注) | 金融事業者は、各原則(これらに付されている注を含む)に関して 実施する内容及び実施しない代わりに講じる代替策の内容について、これらに携わる従業員に周知するとともに、 当該従業員の業務を支援・検証するための体制を整備すべきである。 |

実施 | <お客さま本位の業務運営方針> Ⅱ お客さまの最善の利益の追求 Ⅶ 従業員に対する適切な動機づけ |

<成果指標(KPI)> Ⅲ 研修の実施回数と研修内容 |

|

【照会先】

部署

営業統括部

連絡先

06-6353-8060